O brado retumbante do mercado de crowdfunding/tokenização brasileiro

Deitado eternamente em berço esplêndido – crowdfunding e tokenização no Brasil.

No meu artigo de março da Capital Aberto falei um pouco da possibilidade de estamos entrando em um cenário de início de subprime brasileiro, no artigo de hoje trago números e reflexões. O mercado de crowdfunding nasceu com a Instrução CVM 588, em 2017 e até 2020 permaneceu dormente – entre 2017 e o final de 2020 foram só R$ 242 milhões em ofertas, mas o número mais incrível é que apenas 58 pessoas investiram nesse período – ao menos com as informações disponíveis.

Conforme comento em matéria da Capital Aberto, tanto a ICVM 588, mas principalmente a RCVM 88 estão fazendo valer sua existência. Mesmo que o crescimento (em %) diminua em 2025 e nos próximos anos, já é certo que o mercado de dívida (e equity) via tokenização ou crowdfunding ocupou um espaço que não existia. Diversas plataformas encontraram um caminho para trabalhar e também encontraram investidores para estas operações.

Florão da américa – 2021, 2022 e 2023

Só em 2021 foram ofertados R$ 167 milhões, e aqui sim com 5.447 pessoas investindo – indo efetivamente para o mercado de varejo.

Indo para 2022 o valor ofertado vai para R$ 249 milhões, e mais que dobrando o total de pessoas, indo para 11.276, com ticket médio pouca coisa superior.

O ano de 2023 já apresenta um aumento considerável no total ofertado, chegando a R$ 320 milhões – com mais de 16 mil pessoas investindo nesse tipo de produto de investimento.

2022 também foi o ano que a Resolução CVM 88 revogou a ICVM 588 e trouxe novas características ao crowdfunding/tokenização, com pequenas alterações pela RCVM 158 também de 2022.

Esse triênio marca o início da vida real desse produto no Brasil, e também deu o tom do que esses investidores estavam buscando. A RCVM 88 foi construída pensando no mercado mais de equity que de dívida, entretanto a maioria das ofertas dentro desta norma foi de dívida, Certificados de Recebíveis, Debêntures ou até Notas Comerciais.

Nossos bosques têm mais vida – 2024 e 2025

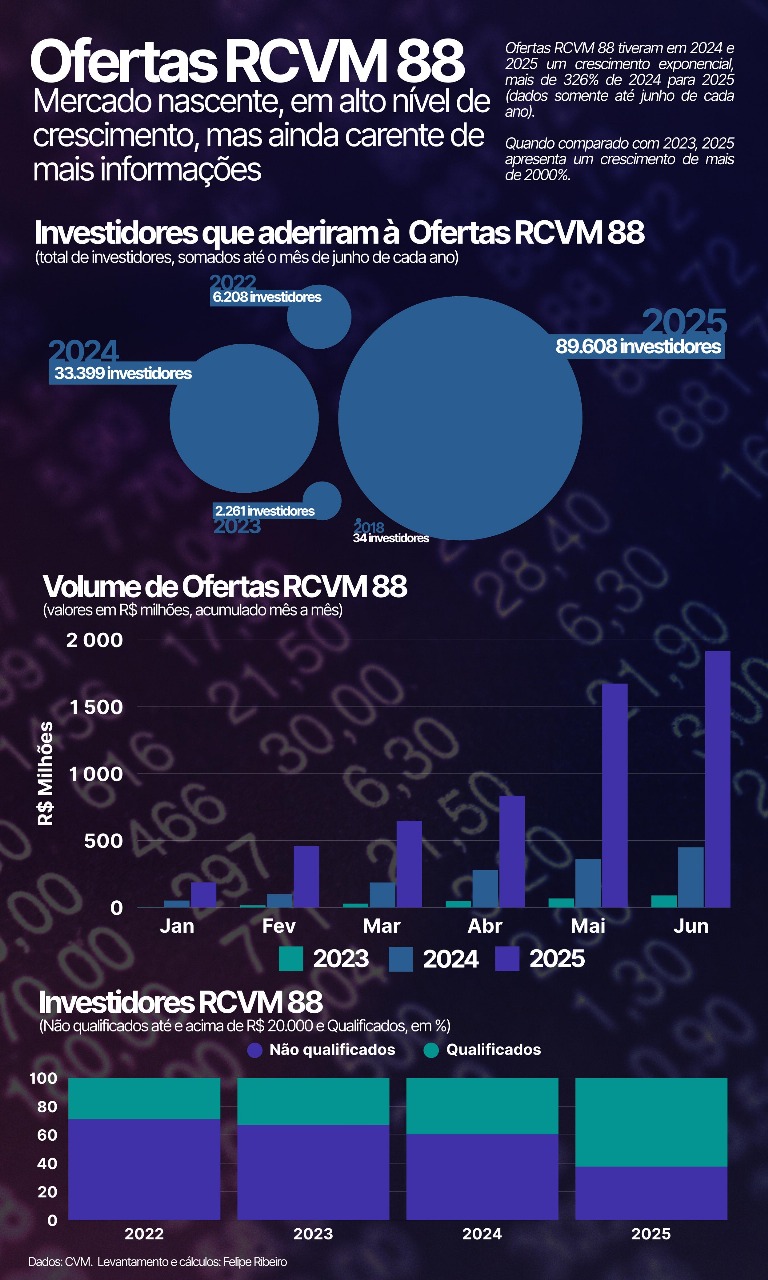

Mas foi em 2024 que esse mercado nascente, florou e se tornou um bosque – com capacidade para se tornar em breve uma forte independente floresta. O ano de 2024 teve incríveis R$ 1,499 bilhões em ofertas RCM 88 – com mais de 117 mil pessoas participando desse mercado. Pelo menos é o que os dados disponíveis na CVM dizem.

Quando olhamos somente para os dados até Junho de cada ano, os números também são incríveis, 2025 já soma quase 90 mil investidores, quando, comparativamente em 2024 foram “apenas” 33 mil investidores até junho – um aumento de 168%. Em 2023 até junho foram 2 mil investidores até o mesmo mês, aumento de mais de 38 vezes.

PUBLICIDADE

Dos filhos deste solo és mãe gentil

Como todo mercado nascente, começa com poucos dados e pouca regulação, justamente para incentivar o mercado a se desenvolver e iniciar por si até mesmo uma autorregularão, com práticas próprias e desenvolvimento conforme encontra seu caminho.

Entretanto, conforme a própria CVM relatou no ANBIMA Summit, e também na Conferência de Securitização ano passado, estão olhando para fazer alterações na RCVM, tanto pelo motivo que inicialmente ela era focada em equity mas também pelo crescimento vertiginoso – em especial na quantidade de investidores pessoas físicas (Não qualificados) que tem entrado nestas operações.

Visão de futura desta pátria

O mercado de ofertas via RCVM 88 continuará em franco crescimento, mesmo com as alterações que virão na regulação e existe uma grande tendência de outras plataformas surgirem, ocupando este espaço que existe. Players já existentes neste mercado (como securitizadoras, assessores de investimentos, corretoras, boutiques de investimentos) também devem entrar no mercado, visto oportunidades que por vezes são perdidas (operações muito pequenas, que anteriormente não ficariam de pé, por conta de custos de uma oferta RCVM 160, por exemplo).

O mercado de tokenização e crowdfunding é sim o futuro das finanças, talvez não do jeito que conhecemos hoje, mas “finanças descentralizadas” é um movimento global que está acontecendo e é sim “imparável”, e provavelmente players das finanças centralizadas participem deste movimento. Um dos motivos pelo qual é o futuro das finanças é justamente a aparente “proximidade” dos investidores, “finanças feita de investidores para investidores” – mas isso não impede que players participantes da indústria como ela é hoje, também saibam surfar essa onda – e talvez até melhor do que entrantes. A história está sendo escrita, daqui a 10 anos saberemos como e o que aconteceu – se DeFi, tokenização e crowdfunding terão “tomado” o lugar das finanças tradicionais, ou se – como eu acredito – dividirão lado a lado o mercado, com investidores mais tradicionais tendo parte de seus investimentos em DeFi e investidores mais arrojados tendo parte de seus investimentos em investimentos mais tradicionais.

Felipe Ribeiro é sócio diretor de Investimentos Alternativos do Clube FII, atua apoiando a regulação e autorregularão de securitização do mercado desde 2012, e é autor do primeiro livro dedicado a FIIs de CRI no Brasil

Leia também: Quase-isentos: saudade do que a gente ainda não viveu