Por que a estrutura da garantia virou peça central no mercado de capitais?

Ricardo Maia dos Santos

Recebíveis de cartão: além das garantias em FIDCs, debêntures e notas comerciais

Em operações estruturadas com recebíveis de cartão de crédito, seja em Fundos de Investimento em Direitos Creditórios (FIDCs), Debêntures ou Notas Comerciais, não basta ter garantia prevista em contrato. É preciso que ela seja formalmente constituída, monitorável, executável e transparente para investidores. E é exatamente nesse ponto que a Comissão de Valores Mobiliários, por meio da Resolução CVM 175, elevou o padrão de governança no mercado de fundos.

O que a Resolução CVM 175 mudou na prática?

A Resolução 175 consolidou e modernizou o arcabouço regulatório dos fundos de investimento, reforçando princípios como responsabilidade dos prestadores de serviço, dever fiduciário ampliado, gestão de riscos estruturada e transparência na prestação de informações.

No caso específico de FIDCs, que investem em direitos creditórios, a robustez do lastro deixou de ser apenas uma preocupação comercial e passou a ser um ponto sensível sob a ótica regulatória.

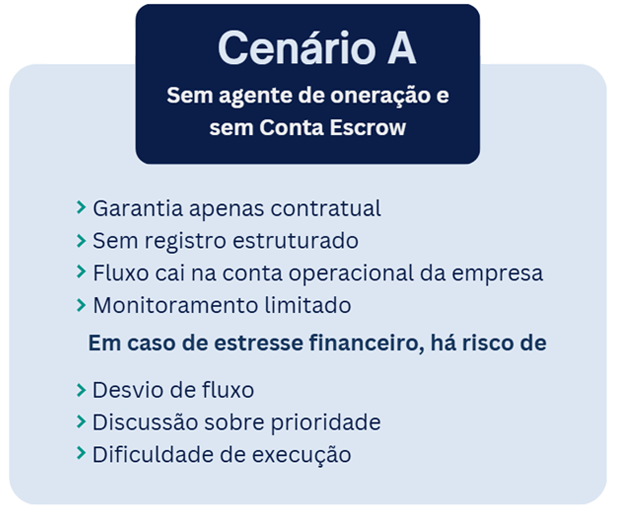

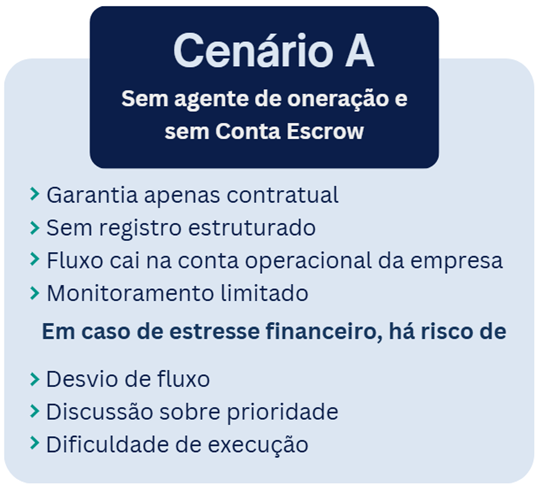

Anorma reforça que o administrador e o gestor devem adotar controles adequados. Ou seja: garantia mal estruturada hoje é risco regulatório.

Onde entra o Agente de Oneração?

Recebíveis de cartão possuem características que exigem controle adicional, são rotativos, variam diariamente, dependem de liquidação por adquirentes e podem ser cedidos múltiplas vezes sem controle formal.

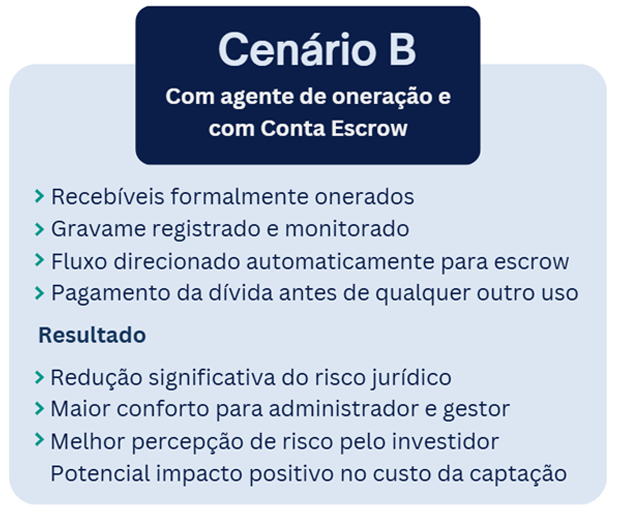

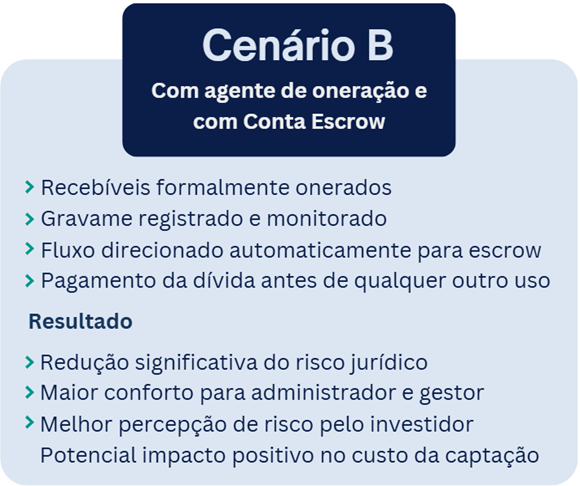

Nesse contexto, o Agente de Oneração atua como terceiro independente responsável por registrar formalmente o gravame sobre os recebíveis, notificar e vincular junto às adquirentes, monitorar a suficiência de lastro, evitar dupla cessão do ativo e garantir rastreabilidade jurídica.

Sob a ótica da Resolução 175, o agente contribui diretamente para mitigação de riscos operacionais, considerando que evidencia a diligência do administrador e traz maior proteção ao investidor.

Pensando também nas Contas Escrow, o controle do fluxo é tão importante quanto o registro da garantia: além da oneração, direcionar os recursos liquidados para uma conta escrow cria uma camada adicional de proteção.

Fluxo prático:

1️⃣ Recebíveis são liquidados pela adquirente

2️⃣ Valores são direcionados para conta escrow vinculada à operação

3️⃣ O pagamento ocorre conforme condições contratuais

PUBLICIDADE

Esse fluxo traz uma série de benefícios, como prioridade automática ao credor ou ao fundo, redução de risco de desvio de recursos, maior previsibilidade de fluxo e transparência para auditoria e investidores. Em estruturas analisadas por administradores fiduciários, custodiantes e auditores independentes, essa previsibilidade faz diferença.

Mini Case Prático

Imagine a seguinte estrutura: uma empresa emite R$ 20 milhões via FIDC com garantia em recebíveis de cartão.

Em operações com recebíveis de cartão, seja em FIDC, debêntures estruturadas ou notas comerciais, o Agente de Oneração aliado à conta escrow transforma promessa de garantia em garantia efetivamente controlada.

E no mercado de capitais, previsibilidade reduz risco.

Redução de risco reduz custo.

E redução de custo aumenta competitividade.