Quando o juro sobe, a bolsa sempre cai? E o inverso?

Em setembro/24, o Banco Central brasileiro subiu a taxa SELIC em 0,25% (de 10,5% para 10,75% a.a.), na direção contrária da atuação do BC norte-americano que, no mesmo dia, cortou a taxa em 0,5% (da faixa de 5,25% - 5,50% para 4,75% - 5,0% a.a). Fica a pergunta: O que se espera do comportamento futuro das respectivas bolsas, olhando isoladamente esses movimentos de política monetária (tudo mais constante)?

Mais um mito muito comum ouvido no mercado:

No dia em que o Banco Central (BC) baixar a taxa Selic agressivamente, o valor das ações irá disparar no Brasil, porque a taxa de desconto do fluxo de caixa das companhias irá cair, tal como o custo de oportunidade da renda fixa do investidor.

No mercado, há a crença geral entre investidores e profissionais da existência inquestionável de correlação inversa entre variação da taxa básica e desempenho das ações. Traduzindo: “Juro básico sobe, bolsa cai; juro básico cai, bolsa sobe”.

Essa ligação possui um fundamento imediato óbvio e direto, pela maior/menor demanda potencial por ativos de risco quando o juro cai/sobe. No caso brasileiro, a queda/alta da taxa Selic reduziria/aumentaria o retorno médio dos fundos DI e de renda fixa, o que, teoricamente (tudo mais constante), melhoraria/pioraria a atratividade para a compra de ações.

Cabe enfatizar, porém, que o mais determinante para a formação da taxa de desconto nos fluxos de caixa é o juro longo, que será influenciado pelas expectativas dos agentes em prazo mais dilatado, de acordo com a qualidade de condução da política monetária pelo BC e fiscal pelo governo. Portanto, mesmo que a autoridade monetária algum dia resolva, seja por “pressão política” ou decisão técnica errada reduzir, sem fundamento, a taxa Selic para patamares muito baixos, a influência na bolsa pode até ser negativa, caso os investidores percebam o passo em falso. Em geral, nesse caso, a curva de juros “empina”, ficando as taxas decrescentes somente nos vértices mais curtos (nos quais o BC consegue atuar). As taxas mais longas, que exercem maior influência na atividade econômica, tendem a subir. É como se o investidor fizesse a seguinte projeção: “O BC está fazendo um movimento errado hoje, que terá de ser corrigido algum dia”.

De maneira inversa, mesmo com a elevação da taxa Selic, o mercado acionário pode reagir bem, caso os investidores percebam a antecipação do governo a algum problema inflacionário futuro (o que resulta na inclinação negativa da curva longa, com queda de taxa nos vértices de vencimento em anos futuros).

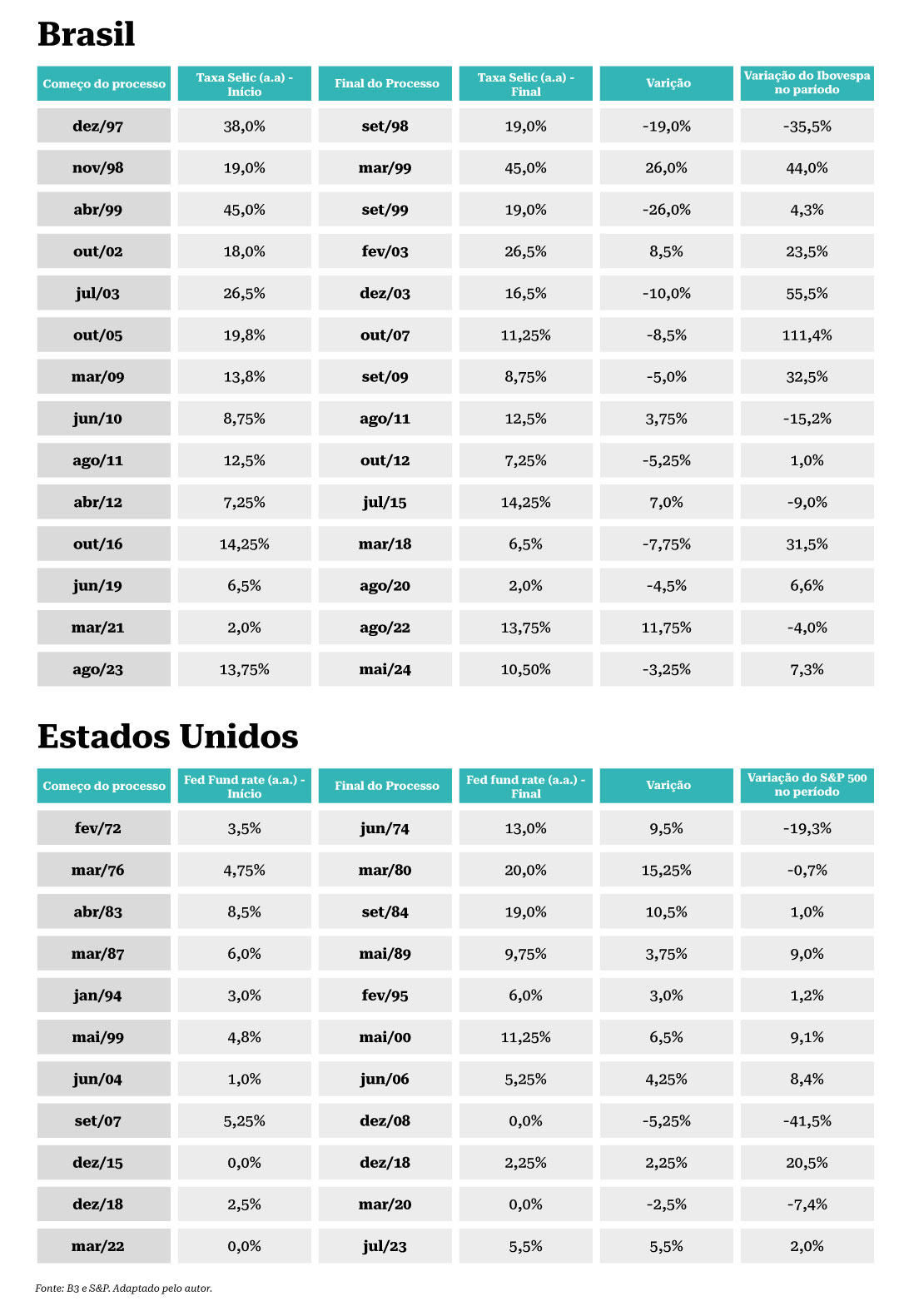

Quadro - Períodos de mudança brusca de política monetária (nível do juro básico – taxa SELIC e Fed fund rate) versus variação das bolsas no Brasil e nos Estados Unidos

Analisando os diversos períodos de aperto e relaxamento da política monetária no quadro anterior, concluímos que não há correlação estatística empírica direta entre as fases de elevação/contração da taxa básica das economias com o mau/bom desempenho das bolsas. Dos 25 períodos de forte oscilação de política monetária (14 ciclos no Brasil e 11 nos Estados Unidos), considerando como neutra qualquer variação entre –5% e 5% das bolsas, em apenas nove (oito no Brasil e um nos Estados Unidos) confirmou-se o senso comum: “Juro básico sobe, bolsa cai; juro básico para baixo, bolsa para cima”. Em outras nove vezes no total ocorreu exatamente o inverso do esperado. Em sete eventos restantes, após grande volatilidade, a bolsa acabou praticamente com a mesma pontuação, apesar da forte variação da taxa básica. Enfim, empate técnico, na prática nada pode ser afirmado em relação à correlação entre juro básico e comportamento das bolsas.

Algumas ponderações a serem realizadas:

- Fator antecipação. A tese é que os investidores podem antecipar os movimentos do BC (se os mesmos forem esperados), comprando ações na iminência de queda de juros e vendendo papéis na expectativa de aperto de política monetária. Quando a alta ou queda da taxa básica efetivamente é implementada, já ocorreu a maior parte da oscilação do mercado de ações, que pode até sofrer uma “realização de lucros” no evento. Portanto, somente “surpresas” de política monetária tenderiam a mexer mais significativamente com as cotações no período coincidente. Na lista apresentada, buscamos estender os ciclos sempre que possível para atenuar esse problema na análise.

PUBLICIDADE

- Razão da contração/relaxamento da política monetária. Se o BC eleva ou reduz os juros básicos pelas razões corretas – antecipação de algum movimento, respectivamente, inflacionário ou de queda projetada de atividade, o mercado costuma aplaudir. Porém, se o BC se mostra “atrás da curva” (behind the curve), as ações tendem a sofrer independentemente da direção da política, dado que as taxas embutidas na curva longa de juros se moverão para cima, por conta da elevação de risco (demanda de prêmio adicional pela incerteza quanto ao futuro).

- Conjuntura econômica/aversão a risco. O processo de formação de preços na bolsa envolve inúmeros fatores, e não apenas o chamado ativo livre de risco (juro longo), que representa apenas uma parte da taxa de desconto. Mesmo com os BCs agindo corretamente, se estivermos em meio a uma grande crise, os preços dos ativos de renda variável tendem a sofrer pelo aumento de aversão a risco do investidor e pela expectativa de crescimento econômico menor. Essa situação pôde ser atestada no período entre 2007 e 2011, quando o mundo desenvolvido viveu uma situação inédita de juro básico virtualmente igual a zero, com bancos centrais de todo o globo gastando fortunas na recompra de títulos longos privados e públicos (visando baixar os juros embutidos nesses papéis, expandindo a política monetária). Mesmo assim, as bolsas tiveram performance muito ruim. Já em 2016, quando o FED norte-americano iniciou a normalização monetária (subida gradativa dos juros), o mercado enxergou positivamente o movimento e as bolsas subiram.

O caso do Japão é ainda mais emblemático. O país tinha um juro básico de 6% a.a. no final da década de 1980, quando estava no auge econômico, tendo entrado em recessão no final dos anos 1990, mesmo com o juro declinante. No início do atual século, mais precisamente em 2001, o BOJ (Banco Central do Japão) implementa a política do juro virtualmente zero. O resultado, para quem acredita piamente que a política monetária é decisiva para a definição do desempenho das bolsas, é decepcionante: o Índice Nikkei, em ienes, ficou praticamente constante entre 1990 e setembro 2024 (ficando quase todo tempo na região de baixa), dado que a economia teve enormes dificuldades em se recuperar de questões macroeconômicas mais profundas, mesmo com o juro zero.

O Brasil reiniciou recentemente um processo de contração monetária, indo na contramão dos principais bancos centrais do mundo (FED norte-americano e Banco Central Europeu). Desde então, entre 18/09 (data das reuniões do COPOM e do FED) e 09/10/24, o Ibovespa caiu 1,60% e o S&P subiu 3,7%, obedecendo o senso comum que liga a relação entre o comportamento das bolsas e a oscilação dos juros básicos. Mas ainda é muito cedo para tirarmos conclusões definitivas. É imperioso lembrar que o mercado brasileiro foi pego de surpresa negativamente com um discurso bem mais duro do que o esperado pelo COPOM. Por outro lado, o mercado americano também se surpreendeu (mas positivamente) com um corte de juros acima do esperado (-0,5%).

No Brasil, de um lado, vemos um reforço de credibilidade da política monetária vis a vis enormes dúvidas em relação à política fiscal (resultando em menos prêmio de risco). Do outro, há o fator incerteza (que o mercado detesta) em relação ao tamanho do ciclo, sobretudo depois das fortes colocações do BC (gerando mais prêmio de risco).

Mas o movimento do nosso BC foi, na nossa opinião, na direção correta e, tudo mais constante, os investidores tendem a reconhecer isso ao longo do tempo nos preços de bolsa. O recente upgrade da nota de crédito brasileira pela Moody´s (apesar de extremamente polêmica) também contribui para esse maior otimismo com o mercado de ações no médio prazo.

* Estrategista da Meta Asset Management; autor dos livros: Valuation, Como Precificar Ações e Mundo Financeiro, o Olhar de um Gestor

Leita também: Jim Simons, a genialidade matemática em fundos de investimento